Hướng dẫn cách đọc bảng cân đối kế toán 2025

Bảng cân đối kế toán phản ánh điều gì?

Bảng cân đối kế toán là tài liệu tài chính quan trọng, phản ánh toàn bộ tài sản và cơ cấu hình thành nguồn vốn của doanh nghiệp tại một thời điểm nhất định. Tài sản và nguồn vốn được phân loại chi tiết để đảm bảo tính minh bạch và hiệu quả trong quản lý tài chính.

Tài sản bao gồm tài sản ngắn hạn và tài sản dài hạn, nguồn vốn bao gồm vốn chủ sở hữu, vốn vay, lợi nhuận chưa phân phối và các khoản khác. Nguyên tắc cơ bản của bảng cân đối kế toán là Tài sản = Nguồn vốn.

Nguyên tắc bảng cân đối kế toán chất lượng

Ý nghĩa các chỉ tiêu trên bảng cân đối kế toán

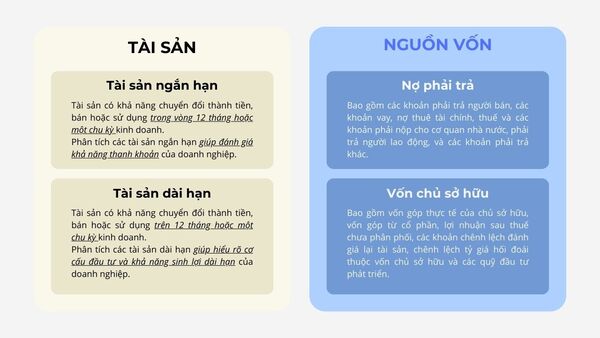

Tài sản

Tài sản ngắn hạn là các tài sản có khả năng chuyển đổi thành tiền, bán hoặc sử dụng trong vòng 12 tháng hoặc một chu kỳ kinh doanh. Phân tích các tài sản ngắn hạn giúp đánh giá khả năng thanh khoản của doanh nghiệp. Các mục chính:

- Tiền và các khoản tương đương tiền: Gồm tiền mặt, tiền gửi ngân hàng, tiền đang chuyển và các khoản đầu tư ngắn hạn dễ dàng chuyển đổi thành tiền (kỳ hạn dưới 3 tháng).

- Đầu tư tài chính ngắn hạn: Các khoản đầu tư ngắn hạn (chứng khoán, tiền gửi kỳ hạn dưới 12 tháng) sau khi trừ dự phòng giảm giá.

- Các khoản phải thu ngắn hạn: Khoản doanh nghiệp cần thu hồi trong vòng 12 tháng, gồm phải thu khách hàng, tiền ứng trước cho nhà cung cấp, cho vay ngắn hạn và các khoản phải thu khác.

- Hàng tồn kho: Giá trị nguyên vật liệu, thành phẩm và hàng hóa phục vụ sản xuất kinh doanh, sau khi trừ dự phòng giảm giá.

- Tài sản ngắn hạn khác: Gồm chi phí trả trước, thuế GTGT được khấu trừ, các khoản phải thu nhà nước và tài sản khác sử dụng trong vòng 12 tháng.

Tài sản dài hạn gồm các tài sản có khả năng chuyển đổi, bán hoặc sử dụng trên 12 tháng hoặc một chu kỳ kinh doanh, như tài sản cố định, đầu tư tài chính dài hạn, chi phí trả trước dài hạn, và các khoản phải thu dài hạn. Phân tích các tài sản dài hạn giúp hiểu rõ cơ cấu đầu tư và khả năng sinh lợi dài hạn của doanh nghiệp. Các mục chính:

- Các khoản phải thu dài hạn: Gồm phải thu của khách hàng, trả trước cho người bán, vốn kinh doanh ở đơn vị trực thuộc, cho vay dài hạn và các khoản khác có kỳ hạn trên 12 tháng, trừ dự phòng phải thu khó đòi.

- Tài sản cố định: Giá trị còn lại của tài sản hữu hình, vô hình và thuê tài chính, sau trừ hao mòn lũy kế.

- Bất động sản đầu tư: Tài sản đầu tư để cho thuê hoặc chờ tăng giá, không phục vụ sản xuất kinh doanh trực tiếp.

- Tài sản dở dang dài hạn: Chi phí sản xuất hoặc xây dựng vượt thời gian một chu kỳ kinh doanh, chưa hoàn thành hoặc chưa đưa vào sử dụng.

- Đầu tư tài chính dài hạn: Khoản đầu tư vào công ty con, liên kết hoặc công cụ tài chính có kỳ hạn trên 12 tháng, trừ dự phòng tổn thất đầu tư.

- Tài sản dài hạn khác: Gồm chi phí trả trước dài hạn, tài sản thuế hoãn lại, vật tư phụ tùng thay thế và các tài sản khác có ảnh hưởng đến hoạt động dài hạn của doanh nghiệp.

Nguồn vốn

Nợ phải trả: Bao gồm các khoản phải trả người bán, các khoản vay, nợ thuê tài chính, thuế và các khoản phải nộp cho cơ quan nhà nước, phải trả người lao động, và các khoản phải trả khác. Nợ phải trả được phân loại thành nợ ngắn hạn (dưới một năm) và nợ dài hạn (trên một năm).

- Nợ ngắn hạn bao gồm các chỉ tiêu

- Phải trả người bán ngắn hạn: Nợ các nhà cung cấp hàng hóa, dịch vụ trong vòng 12 tháng.

- Người mua trả tiền trước ngắn hạn: Số tiền khách hàng đã thanh toán trước, doanh nghiệp phải cung cấp sản phẩm/dịch vụ trong vòng 12 tháng.

- Thuế và các khoản phải nộp Nhà nước: Số tiền thuế, phí, lệ phí doanh nghiệp còn nợ Nhà nước.

- Phải trả người lao động: Tiền lương, thưởng, bảo hiểm, và phúc lợi doanh nghiệp còn nợ nhân viên.

- Chi phí phải trả ngắn hạn: Chi phí hàng hóa, dịch vụ doanh nghiệp đã nhận nhưng chưa thanh toán hoặc ghi nhận đầy đủ.

- Phải trả nội bộ ngắn hạn: Các khoản nợ giữa các đơn vị nội bộ của doanh nghiệp, với kỳ hạn dưới 12 tháng.

- Phải trả theo tiến độ hợp đồng xây dựng: Nợ khách hàng theo tiến độ hợp đồng xây dựng chưa ghi nhận doanh thu.

- Doanh thu chưa thực hiện ngắn hạn: Doanh thu doanh nghiệp đã nhận tiền trước nhưng chưa thực hiện nghĩa vụ.

- Vay và nợ thuê tài chính ngắn hạn: Các khoản vay từ ngân hàng/tổ chức tín dụng phải trả trong vòng 12 tháng.

- Dự phòng phải trả ngắn hạn: Dự phòng chi phí không chắc chắn về thời gian và giá trị, như bảo hành, tái cơ cấu.

- Quỹ khen thưởng, phúc lợi và quỹ bình ổn giá: Số tiền còn lại dành cho khen thưởng, phúc lợi, hoặc ổn định giá.

- Giao dịch mua bán lại trái phiếu Chính phủ: Giao dịch chưa hoàn tất tại thời điểm báo cáo.

- Nợ dài hạn cũng có các chỉ tiêu tương tự nhưng thời gian theo dõi, thu hồi, thực hiện trên 12 tháng hoặc một chu kỳ kinh doanh của Doanh nghiệp.

Vốn chủ sở hữu: Bao gồm vốn góp thực tế của chủ sở hữu, vốn góp từ cổ phần, lợi nhuận sau thuế chưa phân phối, các khoản chênh lệch đánh giá lại tài sản, chênh lệch tỷ giá hối đoái thuộc vốn chủ sở hữu và các quỹ đầu tư phát triển.

- Vốn góp của chủ sở hữu: Đây là số vốn mà các chủ sở hữu hoặc cổ đông đóng góp vào doanh nghiệp khi thành lập hoặc bổ sung vốn trong suốt quá trình hoạt động. Chỉ tiêu này thể hiện số vốn ban đầu và các lần tăng vốn do các cổ đông hoặc chủ sở hữu đóng góp.

- Quỹ dự trữ: Bao gồm quỹ dự phòng tài chính của doanh nghiệp, giúp đảm bảo khả năng thanh toán và giảm thiểu rủi ro tài chính. Quỹ này có thể được trích từ lợi nhuận của doanh nghiệp hoặc từ các nguồn khác theo yêu cầu của pháp luật.

- Lợi nhuận sau thuế chưa phân phối: Đây là phần lợi nhuận doanh nghiệp đã thu được nhưng chưa được phân phối cho cổ đông, vẫn giữ lại trong doanh nghiệp để phục vụ cho các kế hoạch tái đầu tư hoặc phát triển trong tương lai.

- Cổ phiếu quỹ: Là số cổ phiếu mà doanh nghiệp đã mua lại từ cổ đông trong quá trình hoạt động. Số lượng cổ phiếu này được ghi nhận là một khoản trừ trong vốn chủ sở hữu, giảm giá trị vốn chủ sở hữu của công ty.

- Chênh lệch tỷ giá và các khoản mục khác: Một số doanh nghiệp có thể có các khoản mục đặc biệt ảnh hưởng đến vốn chủ sở hữu, ví dụ như chênh lệch tỷ giá đối với các khoản đầu tư nước ngoài hoặc các khoản mục điều chỉnh theo các chuẩn mực kế toán khác.

Bảng so sánh giữa tài sản ngắn hạn và dài hạn

Phương pháp để đọc bảng cân đối kế toán

Để hiểu rõ nội dung của bảng cân đối kế toán, bạn cần áp dụng một phương pháp đọc và phân tích hợp lý. Sau đây là một số phương pháp cơ bản để đọc bảng cân đối kế toán một cách hiệu quả.

Hiểu cấu trúc của bảng cân đối kế toán

Như đã giới thiệu ở trên, bảng cân đối kế toán được chia thành hai phần chính: tài sản và nguồn vốn. Cấu trúc này giúp bạn dễ dàng phân biệt được các khoản mục tài chính của doanh nghiệp, từ đó đánh giá khả năng thanh toán, khả năng phát triển và mức độ an toàn tài chính.

- Tài sản ngắn hạn: Các tài sản mà doanh nghiệp có thể chuyển đổi thành tiền mặt hoặc sử dụng trong vòng một năm, chẳng hạn như tiền mặt, các khoản phải thu, hàng tồn kho.

- Tài sản dài hạn: Các tài sản có giá trị lớn và lâu dài, như tài sản cố định, đầu tư dài hạn, bất động sản.

- Nợ phải trả: Bao gồm nợ ngắn hạn (phải trả trong vòng một năm) và nợ dài hạn (phải trả sau một năm).

- Vốn chủ sở hữu: Khoản vốn mà chủ sở hữu hoặc cổ đông đã đóng góp, gồm vốn cổ phần, quỹ dự phòng và lợi nhuận chưa phân phối.

Phân tích từng mục cụ thể

Sau khi hiểu được cấu trúc cơ bản của bảng cân đối kế toán, bạn cần đi sâu vào từng mục cụ thể. Phân tích chi tiết các tài sản, nợ phải trả và vốn chủ sở hữu sẽ giúp bạn đánh giá chính xác hơn tình hình tài chính của doanh nghiệp.

- Tài sản ngắn hạn: Đánh giá khả năng thanh khoản của doanh nghiệp bằng cách xem xét các khoản như tiền mặt, các khoản phải thu, hàng tồn kho. Nếu tài sản ngắn hạn quá cao, có thể chỉ ra rằng doanh nghiệp gặp khó khăn trong việc chuyển các tài sản này thành tiền mặt.

- Tài sản dài hạn: Các tài sản dài hạn là nguồn lực quan trọng giúp doanh nghiệp duy trì hoạt động lâu dài. Phân tích xem doanh nghiệp có đầu tư hợp lý vào tài sản cố định hay không.

- Nợ phải trả: Quan tâm đến tỷ lệ giữa nợ ngắn hạn và nợ dài hạn. Nếu nợ ngắn hạn cao hơn nợ dài hạn, doanh nghiệp có thể gặp khó khăn trong việc thanh toán các khoản nợ trong ngắn hạn.

- Vốn chủ sở hữu: Đây là nguồn vốn ổn định và quan trọng nhất của doanh nghiệp. Kiểm tra sự thay đổi của vốn chủ sở hữu qua các kỳ báo cáo để xem xét sự phát triển và sức mạnh tài chính của doanh nghiệp.

Phân tích tỷ lệ tài chính

Một trong những cách hiệu quả để đọc bảng cân đối kế toán là sử dụng các tỷ lệ tài chính để đánh giá sức khỏe tài chính của doanh nghiệp. Các tỷ lệ tài chính phổ biến bao gồm:

- Tỷ lệ nợ trên vốn chủ sở hữu: Đo lường mức độ nợ của doanh nghiệp so với vốn chủ sở hữu, cho thấy khả năng doanh nghiệp sử dụng nợ để tài trợ cho hoạt động kinh doanh. Một tỷ lệ nợ cao có thể là dấu hiệu của sự rủi ro tài chính.

- Tỷ lệ thanh khoản: Đánh giá khả năng thanh toán nợ ngắn hạn của doanh nghiệp bằng cách so sánh tài sản ngắn hạn với nợ ngắn hạn. Nếu tỷ lệ này cao, doanh nghiệp có khả năng thanh toán nợ tốt.

- Tỷ lệ tự tài trợ: Chỉ ra khả năng của doanh nghiệp trong việc tự tài trợ cho các hoạt động mà không cần vay mượn quá nhiều.

So sánh với kỳ trước và với ngành

Để có cái nhìn toàn diện hơn về tình hình tài chính, bạn nên so sánh các chỉ tiêu trong bảng cân đối kế toán của doanh nghiệp với các kỳ báo cáo trước đó và với các đối thủ trong cùng ngành. Việc này giúp bạn nhận diện được xu hướng thay đổi và đánh giá xem doanh nghiệp đang phát triển hay gặp khó khăn trong các lĩnh vực tài chính.

Ví dụ, nếu vốn chủ sở hữu tăng trong khi nợ phải trả giảm, điều này có thể cho thấy doanh nghiệp đang trong quá trình tăng trưởng mạnh mẽ. Ngược lại, nếu tài sản ngắn hạn giảm nhanh, nhưng doanh thu không có sự cải thiện, doanh nghiệp có thể gặp vấn đề trong việc quản lý tài sản.

- So sánh với kỳ trước: Nếu tài sản hoặc nợ phải trả tăng mạnh mà không có lý do hợp lý, đó có thể là dấu hiệu của sự thay đổi trong chiến lược kinh doanh hoặc quản lý tài chính của doanh nghiệp.

- So sánh với ngành: So sánh các chỉ số tài chính của doanh nghiệp với trung bình ngành để xem xét khả năng cạnh tranh và mức độ rủi ro tài chính của doanh nghiệp.

Đánh giá các khoản mục có sự biến động lớn

Cuối cùng, khi đọc bảng cân đối kế toán, kế toán viên cần chú ý đến các khoản mục có sự biến động lớn so với kỳ trước hoặc so với ngành. Những khoản mục này có thể là dấu hiệu cho thấy sự thay đổi trong chiến lược kinh doanh, khả năng thanh toán hoặc quản lý tài chính của doanh nghiệp. Việc đánh giá kỹ lưỡng các khoản mục này sẽ giúp bạn đưa ra các quyết định đầu tư chính xác hơn.

- Nợ phải trả: Nếu nợ ngắn hạn tăng đột ngột, doanh nghiệp có thể gặp khó khăn trong việc thanh toán.

- Tài sản cố định: Nếu doanh nghiệp tăng mạnh đầu tư vào tài sản cố định mà không có lý do rõ ràng, có thể có rủi ro về khả năng sinh lời của các tài sản này.

- Vốn chủ sở hữu: Nếu vốn chủ sở hữu giảm hoặc không tăng trong khi doanh thu hoặc tài sản tăng, doanh nghiệp có thể gặp vấn đề về khả năng tạo ra lợi nhuận.

Kết cấu bảng cân đối kế toán như thế nào?

Hướng dẫn chi tiết cách đọc bảng cân đối kế toán

Để hiểu rõ hơn về cách đọc Bảng cân đối kế toán, chúng ta hãy đi sâu vào ví dụ một công ty giả định như sau:

(Đơn vị: triệu đồng)

|

Chỉ tiêu |

Số cuối kỳ |

Số đầu năm |

|

A. Tài sản ngắn hạn |

||

|

1. Tiền và các khoản tương đương tiền |

2.000 |

1.800 |

|

2. Đầu tư tài chính ngắn hạn |

600 |

700 |

|

3. Các khoản phải thu ngắn hạn |

1.200 |

1.000 |

|

4. Hàng tồn kho |

900 |

800 |

|

5. Tài sản ngắn hạn khác |

800 |

700 |

|

Tổng tài sản ngắn hạn |

5.500 |

5.000 |

|

B. Tài sản dài hạn |

||

|

1. Các khoản phải thu dài hạn |

500 |

400 |

|

2. Tài sản cố định |

2.800 |

2.900 |

|

3. Bất động sản đầu tư |

600 |

500 |

|

4. Tài sản dở dang dài hạn |

400 |

300 |

|

5. Đầu tư tài chính dài hạn |

||

|

6. Tài sản dài hạn khác |

200 |

100 |

|

Tổng tài sản dài hạn |

4.500 |

4.200 |

|

Tổng tài sản |

10.000 |

9.200 |

|

C. Nợ phải trả |

||

|

1. Nợ ngắn hạn |

2.200 |

2.000 |

|

2. Nợ dài hạn |

2.000 |

1.800 |

|

Tổng nợ phải trả |

4.200 |

3.800 |

|

D. Vốn chủ sở hữu |

||

|

1. Vốn chủ sở hữu |

5.000 |

4.800 |

|

2. Nguồn kinh phí và quỹ khác |

800 |

600 |

|

Tổng vốn chủ sở hữu |

5.800 |

5.400 |

|

Tổng nguồn vốn |

10.000 |

9.200 |

Phân tích từng mục cụ thể

Tài sản ngắn hạn:

- Tiền và các khoản tương đương tiền: Tăng từ 1.800 triệu đồng lên 2.000 triệu đồng, cho thấy công ty có sự cải thiện về dòng tiền, có khả năng thanh toán nợ ngắn hạn tốt hơn.

- Đầu tư tài chính ngắn hạn: Giảm từ 700 triệu đồng xuống 600 triệu đồng, có thể công ty đã giảm bớt các khoản đầu tư ngắn hạn để tăng thanh khoản.

- Các khoản phải thu ngắn hạn: Tăng từ 1.000 triệu đồng lên 1.200 triệu đồng, đây có thể là dấu hiệu của việc mở rộng tín dụng đối với khách hàng, cần chú ý đến khả năng thu hồi nợ.

- Hàng tồn kho: Tăng từ 800 triệu đồng lên 900 triệu đồng, điều này có thể là công ty đang duy trì hàng tồn kho lớn để chuẩn bị cho mùa bán hàng cao điểm.

- Tài sản ngắn hạn khác: Tăng từ 700 triệu đồng lên 800 triệu đồng, có thể bao gồm các khoản phải thu khác hoặc các tài sản tạm thời.

Tài sản dài hạn:

- Các khoản phải thu dài hạn: Tăng từ 400 triệu đồng lên 500 triệu đồng, có thể là các khoản nợ dài hạn từ đối tác chiến lược.

- Tài sản cố định: Giảm từ 2.900 triệu đồng xuống 2.800 triệu đồng, có thể là công ty đã bán bớt hoặc khấu hao tài sản cố định.

- Bất động sản đầu tư: Tăng từ 500 triệu đồng lên 600 triệu đồng, công ty có thể đang mở rộng đầu tư vào bất động sản.

- Tài sản dở dang dài hạn: Tăng từ 300 triệu đồng lên 400 triệu đồng, có thể là các dự án đang triển khai.

- Đầu tư tài chính dài hạn: Tăng từ 400 triệu đồng lên 500 triệu đồng, công ty có thể đã đầu tư thêm vào các chứng khoán dài hạn hoặc các khoản đầu tư khác.

- Tài sản dài hạn khác: Tăng từ 100 triệu đồng lên 200 triệu đồng, có thể bao gồm các tài sản khác không thuộc các loại trên.

So sánh chi tiêu trong bảng cân đối kế toán so với tháng trước

>>>Xem ngay: Lập bảng cân đối kế toán dễ hiểu cho người mới bắt đầu

Phân tích tỷ lệ tài chính

- Tỷ lệ thanh toán ngắn hạn (Current Ratio)

Tỷ lệ này cho thấy công ty có khả năng thanh toán nợ ngắn hạn rất tốt, với mỗi đồng nợ ngắn hạn, công ty có 2.5 đồng tài sản ngắn hạn.

- Tỷ lệ nợ trên vốn chủ sở hữu (Debt to Equity Ratio)

Tỷ lệ này cho thấy công ty đang sử dụng nợ tương đối thấp so với vốn chủ sở hữu, nghĩa là công ty ít phụ thuộc vào nợ vay.

- Tỷ lệ sinh lời (Return on Assets - ROA) và Tỷ lệ sinh lời trên vốn chủ sở hữu (Return on Equity - ROE) có thể được tính từ báo cáo kết quả kinh doanh, tuy nhiên từ bảng cân đối kế toán, chúng ta có thể thấy công ty có một cấu trúc tài chính tương đối ổn định và không có sự lệ thuộc quá nhiều vào nợ vay.

So sánh với kỳ trước và với ngành

- So với kỳ trước: Tổng tài sản của công ty đã tăng từ 9.200 triệu đồng lên 10.000 triệu đồng, cho thấy công ty đang có sự phát triển ổn định. Tài sản ngắn hạn tăng chủ yếu do dòng tiền tăng và các khoản phải thu ngắn hạn tăng. Tài sản dài hạn cũng tăng, cho thấy công ty đang đầu tư thêm vào tài sản cố định và bất động sản.

Đánh giá các khoản mục có sự biến động lớn

- Tài sản ngắn hạn: Sự tăng trưởng của các khoản phải thu ngắn hạn (tăng 200 triệu đồng) có thể là dấu hiệu của việc mở rộng tín dụng hoặc chậm thu hồi công nợ. Công ty cần phải theo dõi và có kế hoạch thu hồi nợ hiệu quả để tránh tình trạng dòng tiền bị ảnh hưởng.

- Tài sản dài hạn: Sự gia tăng của bất động sản đầu tư (tăng 100 triệu đồng) và tài sản dở dang dài hạn (tăng 100 triệu đồng) có thể là các dự án đầu tư

Đọc và hiểu bảng cân đối kế toán không phải là một công việc đơn giản, nhưng với phương pháp phân tích hợp lý, bạn sẽ có cái nhìn tổng quan về tình hình tài chính của doanh nghiệp. Hãy nhớ rằng, ngoài việc xem xét các chỉ tiêu tài chính trong bảng cân đối kế toán, bạn cũng cần so sánh với các kỳ báo cáo trước và các đối thủ trong ngành để đánh giá chính xác hơn. Những bước này sẽ giúp bạn đưa ra những quyết định đầu tư hoặc quản lý tài chính đúng đắn.

>>>Khám phá các bài viết liên quan:

- Muốn trở thành kế toán giỏi cần những điều kiện gì?

- Top 10+ kỹ năng kế toán mà các nhà tuyển dụng tìm kiếm

- Nguyên Lý Kế Toán: Khái Niệm và Ứng Dụng Thực Tiễn

![[Tổng hợp] Hạch toán kế toán hành chính sự nghiệp](/stores/post/hach-toan-ke-toan-hanh-chinh-su-nghiep-0.jpg)

![[Cập nhật] Mẫu biên bản điều chỉnh hóa đơn điện tử mới nhất](/stores/post/bien-ban-dieu-chinh-hoa-don-dien-tu-1.jpg)